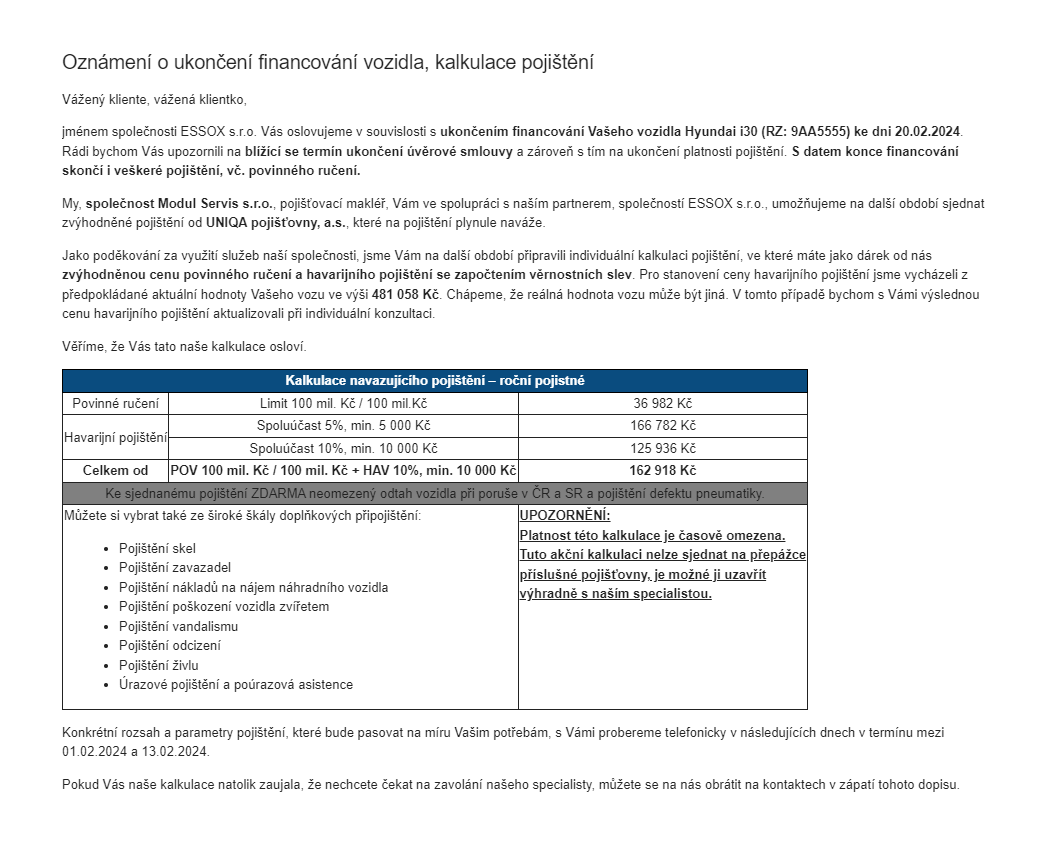

Вот-вот исполнится 2 года с покупки нашей машины и поэтому страховая компания Uniqa прислала нам предложение на продление срока действия ОСАГО (чеш. Povinné ručení) и КАСКО (чеш. Havarijni pojisteni). Я чуть со стула не упал, когда открыл письмо — насчитали страховку на 163 тыс. крон (6,5 тыс. евро) в год!

Я листал письмо назад и вперед, не мог долго понять, но это действительно 163 тыс. крон, можете посмотреть сами (кликабельно):

Прислала письмо сотрудница страхового маклера Modul Servis, они сотрудничают с нашей лизинговой компанией. В ответ я спросил, а не ошибка ли это — при страховке в 163 тыс. крон я могу каждые пару лет просто такую же новую машину покупать. Параллельно полез на сайты страховых компаний свериться, сколько будет стоить страховка у них. Напоминаю, что вскоре после покупки машины мы попали в ДТП:

Мы были виновны, ремонт обошелся в 150 тыс. крон и неминуемо катастрофически сказался на будущих страховках. Было и второе ДТП, когда скорая помощь помяла нам заднее крыло, но после многомесячных разбирательств нас признали невиновными.

На первые 2 года у нас был кредит и по его условиям мы исключены из системы бонус-малус — я надеялся, что в страховке не будут учитывать это ДТП. Увы, я ошибался.

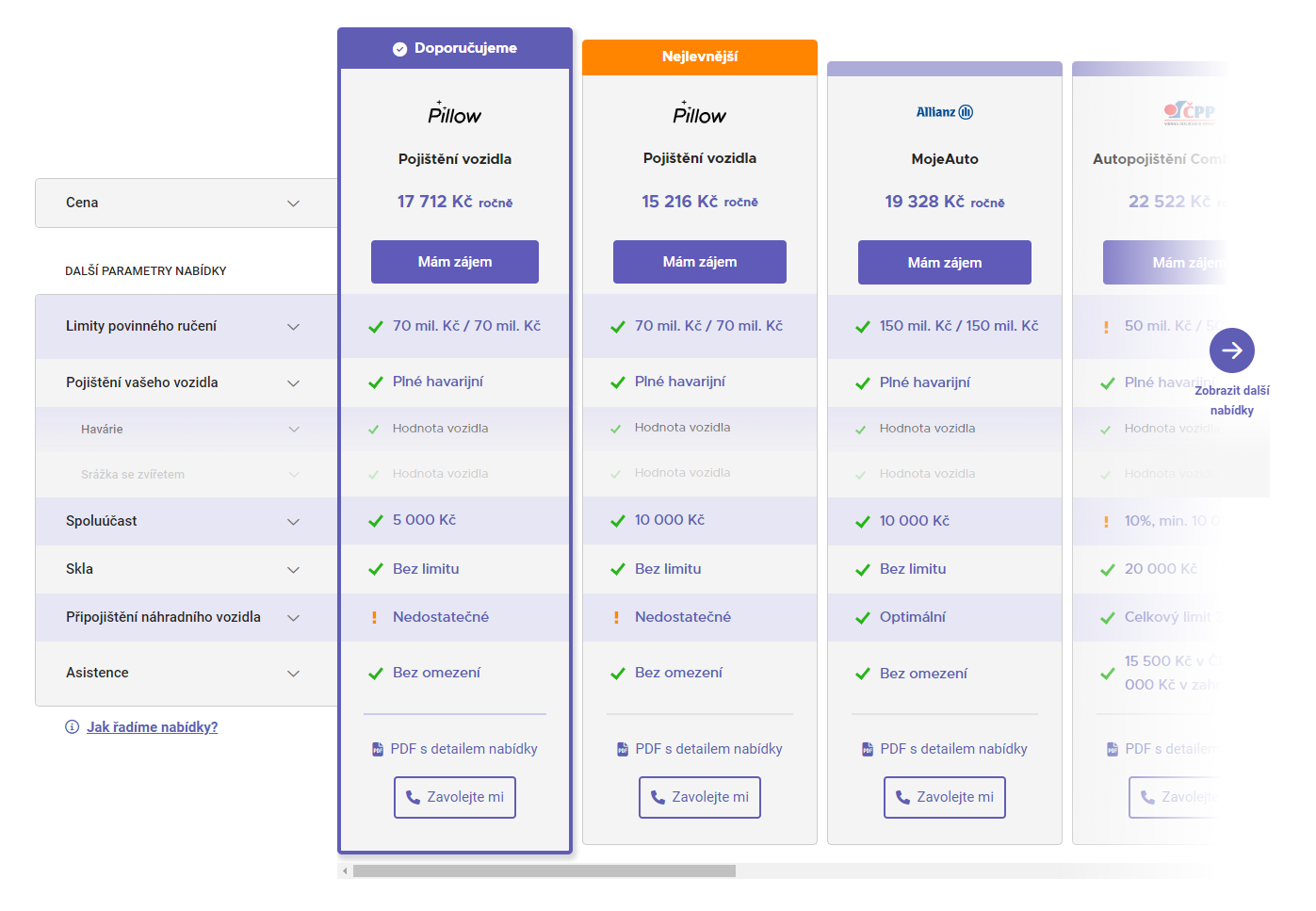

Я облазил сайты всех страховых компаний с ОСАГО и КАСКО, но никто и близко не выкатил сумму на уровне Uniqa. Например, у Kooperativa при франшизе (чеш. Spoluúčast) в 10%, минимум 10 тыс. крон, ОСАГО и КАСКО суммарно получились за 49-64 тыс. крон, у Allianz 29 тыс. крон, ČPP — 22 тыс. крон. Выгоднее всех оказалась Pillow, которая на официальном сайте вышла на 21 тыс. крон, а в агрегаторе RIXO оказалась вовсе за 15 тыс. крон. За 17 тыс. доступен вариант с франшизой в 5 тыс. крон (кликабельно):

Важная деталь — Pillow опирается на пробег за год. У нас получается около 6-7 тыс. в год, поэтому приведенные цены актуальны для этого пробега. Если получится больше, то нужно доплачивать около 0,8 крон за каждый километр сверх оговоренного в договоре, а если меньше — страховая вернет опять же 0,8 крон за километр.

Я на многих сайтах заполнял калькуляторы, поэтому на меня обрушился шквал звонков из страховых компаний. Интереснее всего получился разговор с Uniqa: сотрудник признал, что они могут предложить лишь мне страховку за лишь 163 тыс. в год, но при этом затруднился прокомментировать, адекватно ли это и почему у других компаний цены ниже вплоть до 10 раз. «У разных компаний разные критерии при подсчете» — аккуратно предположил он. Расстались мы на словах, что я очевидно не буду продлевать у них страховку.

Соответственно, я оставил заявку на сайте RIXO, мне перезвонили, мы обсудили оформление и прислали документы на оплату. Заодно скинули бланк для закрытия договора у Uniqa после истечения срока текущего договора. Все отправил, оплатил — на утро прислали зеленую карту.

Менеджер RIXO уже при заключении договора порекомендовала установить на телефон приложение Pillow (Google Play, App Store), которое потребует перед началом действия страховки сфотографировать машину и пробег на тахометре. Приложение напоминает, когда ему нужны свежие фотографии — полагаю, это будет удобно.

В целом приложение очень удобное, наглядное. Сразу видны опции КАСКО, а отсутствующие можно в пару кликов добавить:

Разительное отличие от Uniqa, у которой я даже после прочтения пачки разрозненных документов не понимал, от чего конкретно машина застрахована. За одно только приложение ставлю Pillow большой палец вверх.

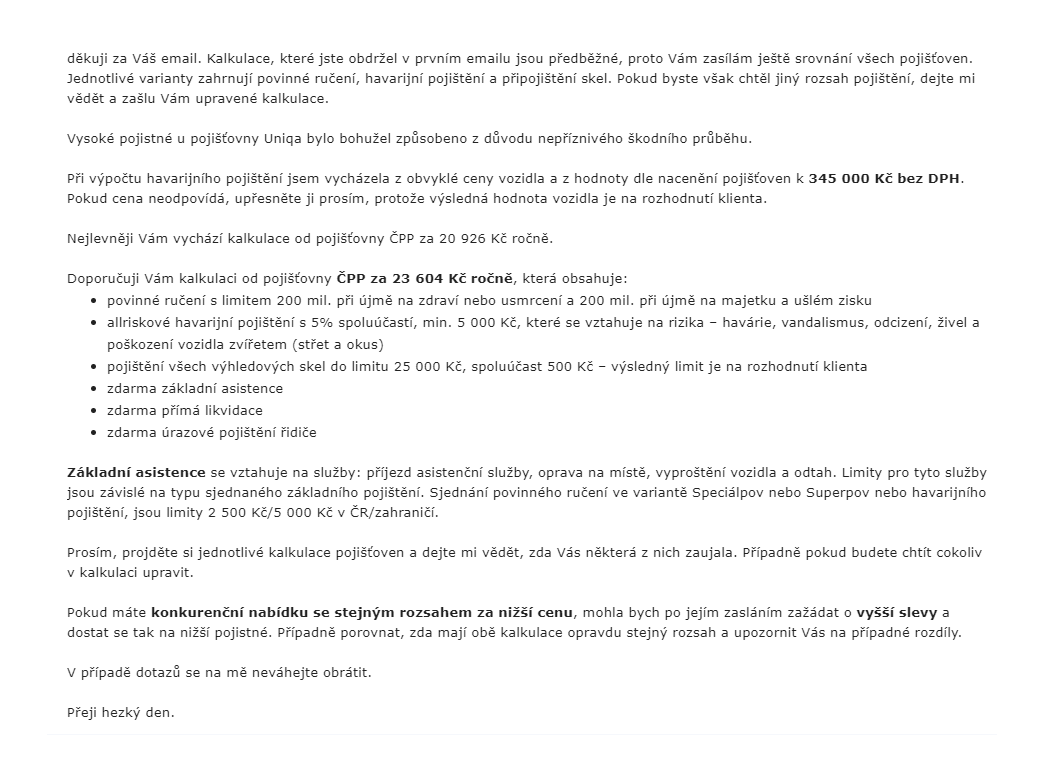

Уже после решения всех вопросов и оформления страховки в Pillow я получил ответ от пани из Modul Servis — пани подтвердила, что страховка в 163 тыс. крон не была шуткой. И заодно внезапно предложила оформить ČPP от 21 тыс. крон в год (кликабельно):

Но дорога ложка к обеду. Тем более, что Pillow на RIXO все равно дешевле — рекомендую этот сервис, я по крайней мере пока полностью доволен.

Будем впредь стараться никого на дорогах не таранить и идти к снижению страховки до 7-9 тыс. в год, как у нормальных чешских автомобилистов с машинами подобной цены.

Если у тебя есть запас денег, я бы брал самую дешевую страховку с максимально возможной суммой доплаты с твоей стороны. Имеет смысл страховать риски, которые ты не можешь покрыть из собственного кармана, все остальное лучше выплачивать самостоятельно, поскольку это дешевле. По аналогичной причине нет смысла покупать страховку телефона или любой другой бытовой техники — оно всегда будет не выгодно.

ОСАГО платить надо по закону, а за КАСКО мы платим около 5 тыс. в год, что около лишь 1% от стоимости машины. С поправкой на довольно ненулевую вероятность ДТП (мы оба пока ещё такие себе водители) и то, что на хату мы ездим через лес с оленями и кабанами, я решил КАСКО все же платить пока 🙂

В остальном полностью согласен — никогда не плачу никакие страховки на телефоны, ноутбуки и пр. Не вижу смысла и ни разу бы мне они не пригодились. Не было случае в моей жизни таких. 🤷